合作交流

学术交流

A股很重要!中国证券监管局已同意! “中国魔术

作者:bet356官网首页日期:2025/07/20 浏览:

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 “中国魔术船”即将航行。

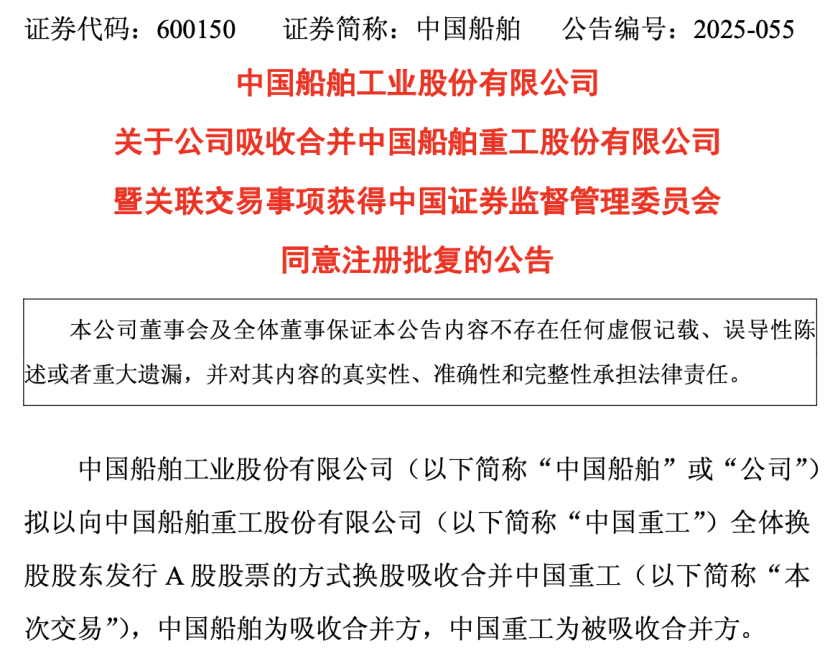

7月18日晚上,中国造船厂发布了一份广告,表明中国证券监管的授权批准了中国重工业的吸收和合并问题(防止权利)。这说明了在中国海军建筑业历史上运营最大资本市场的最后阶段。

在中国海军建筑和中国重工业合并后,幸存公司的总资产超过了4000亿元人民币。

值得一提的是,中国海军建筑和中国重工业的最新表现预测超出了市场的预期。虽然预计中国海军建设将增加98.25%的净收益 - 年,中国的重工业预计净利润为181.73% - 年龄在181.73%。一些分析师指出,合并后,中国船只的新订单结构将进一步优化,进一步改善了高价值船舶订单的比例,并进一步增强了将来公司的运营绩效和盈利能力。

中国证券监管局批准:同意

7月18日晚上,中国造船厂发行了一份广告,表明中国重工业公司的吸收和融合已获得中国证券和监管机构的注册批准。主要批准内容包括:接受中国造船工业公司的注册申请书,将与中国造船公司一起吸收中国船员3.3.3.33中国船长3.动作。这种吸收和融合将是CA严格按照提交给上海证券交易所的相应申请表进行了。批准的有效期为12个月。

同一天,中国海军建设也揭示了相关的交易报告。这表明,一种特殊的操作方法是交换行动并吸收并巩固向中国重工业的所有交换股东的中国海军建筑发行行动。中国的海军建筑是吸收性融合部分,而中国的重工业是吸收的融合部分。换句话说,中国造船厂将交换这些股东持有的Induchines重型Stria的行动。签发给所有交换股东的法案。

完成合并后,中国的重工业将关闭列表并取消公司地位。中国海军建筑继承并承担所有资产,负债,企业,个人,合同以及重型印度的所有其他权利和义务中国的胜利。通过这种股票转换的结合,中国海军建筑发行的A Share的行动将应用于上海证券交易所主董事会的清单和分配。

根据证券交易所的吸收融合,确定中国船舶的证券交易所的价格为每股37.84元,这是根据股票在价格参考日期前120天的120天进行谈判的平均谈判。可以确定,根据价格参考日期前120天的平均价格谈判价格,大型工业证券交易所的价格为每股5.05元。中国重工业与中国海军建筑之间的股份变化为1:0.1335。这意味着重中国工业股票的0.1335中国海军建筑行动可以改变。

计划购买资产的中国船的交易价值。这是转换的合并并吸收中国重工业的股票,即1,1515亿元人民币。交易的数量分别超过了中国和中国重工业的海军建设资产,该数量的50%构成了两家公司资产的主要重组。

在中国海军建筑和中国重型产业合并后,幸存公司的总资产超过4000亿元人民币。根据CITICSECUTIIT的说法,“新”中国造船厂将通过关键资产措施,运营利润指标和手工要求编号成为“世界失败的公司”。

一些分析师说,重要资产的这种重组将使协同作用完整。中国海军建筑业领导下的中国和其他公司的海军建设补充了达里安的重工业和中国重工业的Uhan海军建筑业。军用产品的三个主要领域,民用生产TS和海上设备可实现全链覆盖。豪华船的容量浓度得到了显着改善,预计这将破坏超大的集装箱船和其他田地的南部朝鲜垄断。

该主要资产重组项目也是最大的动作吸收,合并,批准许可和注册批准的审查的案例。该行业已经开发了中央经济和财务委员会的战略部署,以促进“海洋经济”的高质量发展,并致力于制造国防飞机,高质量的海洋工程。为了集中国家战略行业,例如船舶,我们正在考虑积极回应“深入的海洋技术”,以开发新兴战略行业,并实施金融委员会中央金融委员会的金融和经济实施的战略实施

从二级市场PERPECTive,7月18日,中国海军建设和中国重工业的股票价格略有上涨,收盘价为34.08元/股票和4.69元/股票,分别为152.4亿元的Yuanas和106.9亿YUANAS和106.9亿元人民币和106.9亿元的市场价值,具有25.93亿美元的市场价值。

表演已经拍摄

从绩效的角度来看,中国海军建筑和中国重工业在2025年上半年的净利润大幅增加。

中国海军建设的表现预测表明,2025年上半年的净利润预计在28亿元人民币和31亿元人民币之间,上一年的净利润将为98.25%的净利润。中国船只说,报告期间交付的民用交货人的价格逐年增加,建筑成本得到了足够的管理,并且毛利润增加了一年。R年。

中国重工业预测,其2025年上半年的净利润在15亿元和18亿元人民币之间,增长了181.73% - 年龄,A238.08%增加。关于预期绩效的原因,中国的重工业表示,在报告期间,公司提供的私人船舶产品数量大大增加,并且经营利润据此增加了,并且运营绩效年复一年地大幅提高。

总的来说,在今年上半年,中国海军建筑和中国重工业预计总净增益将达到43亿元至49亿元人民币,年复一年增长约121%至152%。

一些分析师指出,在中国重工业和中国海军建设中进行积极绩效预测的主要原因正在增加,而民用船的价格和价格提高,效率的改善CY由两家公司的智能转换和较薄的管理引起的CY是较短的构造无循环和更高的送货量。同时,铁价格已经降低,集中的收购降低了成本,并且订单结构倾向于高价值船,液化天然气船,超大型油轮(VLCC),而绿船技术的实施也提供了保费。

西中国证券在其研究报告中表示,船舶制造业的悠久逻辑是“中国船舶制造业 +大规模绿色绿色更新周期”和“潜在的重组仪表批准,这是由“图像”提供的短期弹性。作为“图像”提供的弹性,作为在中国的船只中,船舶的范围列出的船只列表的范围,该船只在船上的范围列表,并不断地改善船只的范围,并不断地改善船只的范围,而连续的船舶则在船上的范围,并且连续的船只沿岸的船只的范围逐渐改善,并且持续的船只的范围是持续的船只,并且是连续的船只,并且是连续的。提供高价值的脚步。

西中国证券表示中国从船只制造周期中受益匪浅,其中有一些指标表明中国已成为世界上最大的船只制造商。中国的造船厂通过取决于成本收益,工业链的弹性,创新和生产能力指标,表现出强大的竞争力。自2021年以来,该订单的结构已逐渐优化,高价值海军建设订单的交付显着提高了运输公司的利润率。尽管受到地缘政治不确定性的影响,中国造船厂的优势很大,受到外国船东的青睐。将来,中国海军建筑市场将保持稳定。

Dongwu Securities发表了一份研究报告,该报告表明,Thechina的海军建筑业务绩效在2025年上半年增加了98%-119%,预计订单将超过市场预期。资产的集成继续发展,我们是Optimis关于由更好的内部效率造成的利润解放的弹性。库存 +环境翻新逻辑在中长期没有变化,船只制造的上升周期仍在继续。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 “中国魔术船”即将航行。

7月18日晚上,中国造船厂发布了一份广告,表明中国证券监管的授权批准了中国重工业的吸收和合并问题(防止权利)。这说明了在中国海军建筑业历史上运营最大资本市场的最后阶段。

在中国海军建筑和中国重工业合并后,幸存公司的总资产超过了4000亿元人民币。

值得一提的是,中国海军建筑和中国重工业的最新表现预测超出了市场的预期。虽然预计中国海军建设将增加98.25%的净收益 - 年,中国的重工业预计净利润为181.73% - 年龄在181.73%。一些分析师指出,合并后,中国船只的新订单结构将进一步优化,进一步改善了高价值船舶订单的比例,并进一步增强了将来公司的运营绩效和盈利能力。

中国证券监管局批准:同意

7月18日晚上,中国造船厂发行了一份广告,表明中国重工业公司的吸收和融合已获得中国证券和监管机构的注册批准。主要批准内容包括:接受中国造船工业公司的注册申请书,将与中国造船公司一起吸收中国船员3.3.3.33中国船长3.动作。这种吸收和融合将是CA严格按照提交给上海证券交易所的相应申请表进行了。批准的有效期为12个月。

同一天,中国海军建设也揭示了相关的交易报告。这表明,一种特殊的操作方法是交换行动并吸收并巩固向中国重工业的所有交换股东的中国海军建筑发行行动。中国的海军建筑是吸收性融合部分,而中国的重工业是吸收的融合部分。换句话说,中国造船厂将交换这些股东持有的Induchines重型Stria的行动。签发给所有交换股东的法案。

完成合并后,中国的重工业将关闭列表并取消公司地位。中国海军建筑继承并承担所有资产,负债,企业,个人,合同以及重型印度的所有其他权利和义务中国的胜利。通过这种股票转换的结合,中国海军建筑发行的A Share的行动将应用于上海证券交易所主董事会的清单和分配。

根据证券交易所的吸收融合,确定中国船舶的证券交易所的价格为每股37.84元,这是根据股票在价格参考日期前120天的120天进行谈判的平均谈判。可以确定,根据价格参考日期前120天的平均价格谈判价格,大型工业证券交易所的价格为每股5.05元。中国重工业与中国海军建筑之间的股份变化为1:0.1335。这意味着重中国工业股票的0.1335中国海军建筑行动可以改变。

计划购买资产的中国船的交易价值。这是转换的合并并吸收中国重工业的股票,即1,1515亿元人民币。交易的数量分别超过了中国和中国重工业的海军建设资产,该数量的50%构成了两家公司资产的主要重组。

在中国海军建筑和中国重型产业合并后,幸存公司的总资产超过4000亿元人民币。根据CITICSECUTIIT的说法,“新”中国造船厂将通过关键资产措施,运营利润指标和手工要求编号成为“世界失败的公司”。

一些分析师说,重要资产的这种重组将使协同作用完整。中国海军建筑业领导下的中国和其他公司的海军建设补充了达里安的重工业和中国重工业的Uhan海军建筑业。军用产品的三个主要领域,民用生产TS和海上设备可实现全链覆盖。豪华船的容量浓度得到了显着改善,预计这将破坏超大的集装箱船和其他田地的南部朝鲜垄断。

该主要资产重组项目也是最大的动作吸收,合并,批准许可和注册批准的审查的案例。该行业已经开发了中央经济和财务委员会的战略部署,以促进“海洋经济”的高质量发展,并致力于制造国防飞机,高质量的海洋工程。为了集中国家战略行业,例如船舶,我们正在考虑积极回应“深入的海洋技术”,以开发新兴战略行业,并实施金融委员会中央金融委员会的金融和经济实施的战略实施

从二级市场PERPECTive,7月18日,中国海军建设和中国重工业的股票价格略有上涨,收盘价为34.08元/股票和4.69元/股票,分别为152.4亿元的Yuanas和106.9亿YUANAS和106.9亿元人民币和106.9亿元的市场价值,具有25.93亿美元的市场价值。

表演已经拍摄

从绩效的角度来看,中国海军建筑和中国重工业在2025年上半年的净利润大幅增加。

中国海军建设的表现预测表明,2025年上半年的净利润预计在28亿元人民币和31亿元人民币之间,上一年的净利润将为98.25%的净利润。中国船只说,报告期间交付的民用交货人的价格逐年增加,建筑成本得到了足够的管理,并且毛利润增加了一年。R年。

中国重工业预测,其2025年上半年的净利润在15亿元和18亿元人民币之间,增长了181.73% - 年龄,A238.08%增加。关于预期绩效的原因,中国的重工业表示,在报告期间,公司提供的私人船舶产品数量大大增加,并且经营利润据此增加了,并且运营绩效年复一年地大幅提高。

总的来说,在今年上半年,中国海军建筑和中国重工业预计总净增益将达到43亿元至49亿元人民币,年复一年增长约121%至152%。

一些分析师指出,在中国重工业和中国海军建设中进行积极绩效预测的主要原因正在增加,而民用船的价格和价格提高,效率的改善CY由两家公司的智能转换和较薄的管理引起的CY是较短的构造无循环和更高的送货量。同时,铁价格已经降低,集中的收购降低了成本,并且订单结构倾向于高价值船,液化天然气船,超大型油轮(VLCC),而绿船技术的实施也提供了保费。

西中国证券在其研究报告中表示,船舶制造业的悠久逻辑是“中国船舶制造业 +大规模绿色绿色更新周期”和“潜在的重组仪表批准,这是由“图像”提供的短期弹性。作为“图像”提供的弹性,作为在中国的船只中,船舶的范围列出的船只列表的范围,该船只在船上的范围列表,并不断地改善船只的范围,并不断地改善船只的范围,而连续的船舶则在船上的范围,并且连续的船只沿岸的船只的范围逐渐改善,并且持续的船只的范围是持续的船只,并且是连续的船只,并且是连续的。提供高价值的脚步。

西中国证券表示中国从船只制造周期中受益匪浅,其中有一些指标表明中国已成为世界上最大的船只制造商。中国的造船厂通过取决于成本收益,工业链的弹性,创新和生产能力指标,表现出强大的竞争力。自2021年以来,该订单的结构已逐渐优化,高价值海军建设订单的交付显着提高了运输公司的利润率。尽管受到地缘政治不确定性的影响,中国造船厂的优势很大,受到外国船东的青睐。将来,中国海军建筑市场将保持稳定。

Dongwu Securities发表了一份研究报告,该报告表明,Thechina的海军建筑业务绩效在2025年上半年增加了98%-119%,预计订单将超过市场预期。资产的集成继续发展,我们是Optimis关于由更好的内部效率造成的利润解放的弹性。库存 +环境翻新逻辑在中长期没有变化,船只制造的上升周期仍在继续。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:Nanfeng Co.,Ltd。:截至2024年12月31日,公司的多元

下一篇:没有了

下一篇:没有了

相关文章

- 2025-07-20经过多年的经济骗局,Jingan被排除在外!

- 2025-07-19Yashichuangneng:控股股东及其联合演员总共

- 2025-07-18汤乌(Tangou)的葡萄酒行业丢失了“黄金

- 2025-07-17调查:超过一半的年轻人可以交换行动并

- 2025-07-16Wenye集团由于缺乏维护上市规则而暂停了